Sau mỗi kỳ kế toán, doanh nghiệp phải tiến hành quyết toán, tổng hợp và thống kê các số liệu trong năm. Việc làm này đảm bảo doanh nghiệp có thể đo lường và đánh giá một năm hoạt động tài chính, đồng thời lưu trữ dữ liệu sử dụng cho các năm tiếp theo. Do đó, việc in ấn các loại sổ sách là vô cùng cần thiết. Vậy các loại sổ sách cần in cuối năm bao gồm những tài liệu gì? Và trong quá trình xử lý doanh nghiệp cần lưu ý đến vấn đề gì? Tham khảo bài viết dưới đây để hiểu rõ hơn.

Sổ sách kế toán cần in cuối năm: hồ sơ pháp lý

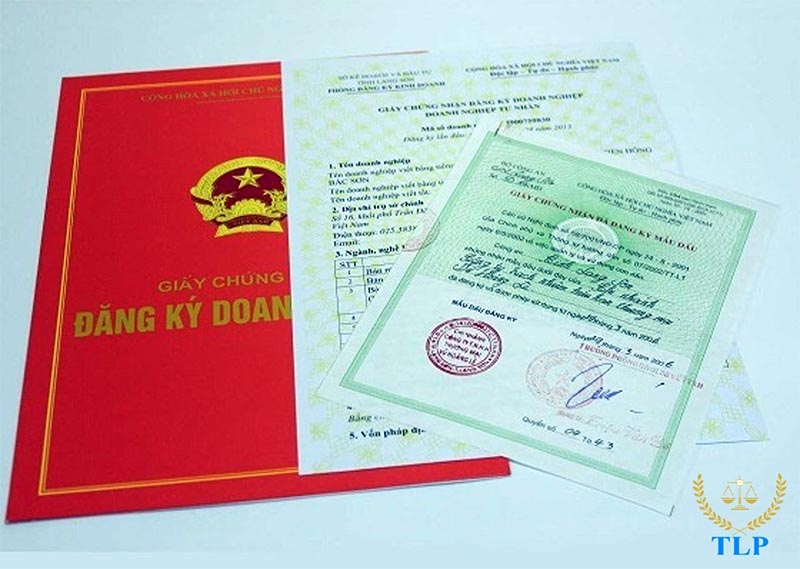

Hồ sơ pháp lý là một trong các loại sổ sách cần in cuối năm mà doanh nghiệp cần xử lý đầu tiên. Hồ sơ pháp lý của doanh nghiệp sẽ bao gồm những tài liệu sau:

- Giấy phép đăng ký kinh doanh đã được cấp trước đó;

- Thông báo mã số thuế doanh nghiệp;

- Tờ khai thuế môn bài của doanh nghiệp;

- Mẫu số 08 về việc đăng ký tài khoản ngân hàng;

- Mẫu số 06 về việc đăng ký áp dụng phương pháp kê khai tính thuế GTGT.

Bạn đang đọc: Các loại sổ sách cần in cuối năm và cách sắp xếp hợp lý

Quyết toán năm

Quyết toán năm gồm có những tài liệu sau :

- Báo cáo tài chính trong năm;

- Quyết toán TNDN có kèm theo phụ lục;

- Quyết toán TNCN có kèm theo phụ lục.

Hồ sơ lao động

Hồ sơ lao động là một trong các loại sổ sách cần in cuối năm, bao gồm những tài liệu sau:

- Toàn bộ hồ sơ xin việc của người lao động;

- Tổng hợp các loại hợp đồng lao động văn phòng, bộ phận sản xuất và bộ phận quản lý. Doanh nghiệp nên tạo thành một tệp riêng biệt để dễ dàng hơn trong việc tìm kiếm và rà soát khi cần;

- Các quyết định bổ nhiệm, tăng lương, sa thải nhân viên.

>>> Xem thêm video: Các loại sổ sách kế toán cần in cuối năm gồm những gì? Những lưu ý khi sắp xếp các loại sổ sách kế toán cần in cuối năm:

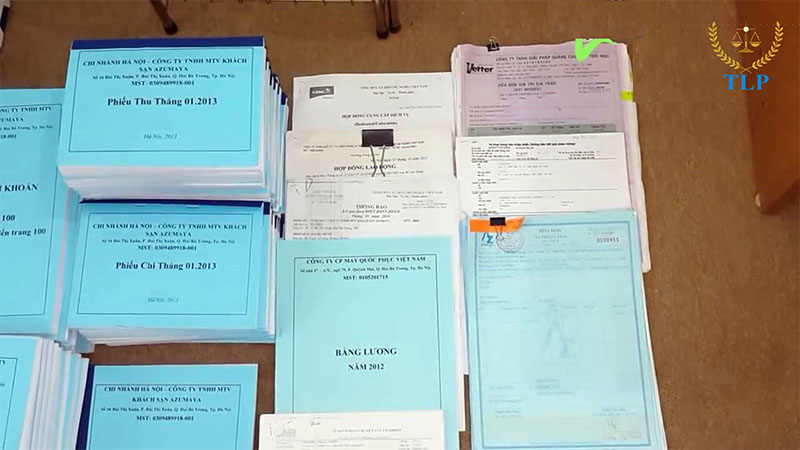

Chứng từ kế toán

Đối với các loại chứng từ, sổ sách kế toán cần in cuối năm, doanh nghiệp cần xử lý theo trình tự sau:

- Đầu tiên là các tờ khai thuế. Các mẫu tờ khai thuế cần được xếp đúng thứ tự bao gồm: tờ khai 01/GTGT, bảng kê 01-2/GTGT, bảng kê 01-1/GTGT, tờ khai thuế TNDN theo tháng hoặc quý. Các báo cáo sử dụng hóa đơn mẫu B26 theo quý. Tiếp đến là sắp xếp các loại hóa đơn theo bảng kê, hóa đơn mua theo bảng kê. Trường hợp có chứng từ thanh toán của hóa đơn mua thì doanh nghiệp có thể kẹp cùng tập với hóa đơn theo bảng để để dùng cho những trường hợp có thanh tra kiểm tra thuế.

- Tiếp theo là các loại phiếu thu, phiếu chi, phiếu xuất nhập khẩu hàng hóa. Doanh nghiệp nên phân loại các loại phiếu và kẹp riêng từng tệp để thuận tiện cho việc rà soát và kiểm tra.

- Các bảng đăng ký mã số thuế TNCN cho người lao động, bản cam kết 02/TNCN được kẹp cùng một tệp với bản CMND photo. Đăng ký giảm trừ gia cảnh (nếu có) HĐLĐ dưới 03 tháng mà không khấu trừ thuế TNCN.

- Các loại hợp đồng mua bán nên được kẹp cùng với biên bản xác nhận công nợ xếp nhóm khách hàng, nhà cùng cấp.

- Cuối cùng là các biên bản kiểm kê tài sản cố định, kiểm kê tiền mặt và kiểm kê CCDC cuối năm.

Hiện nay, nhiều doanh nghiệp lựa chọn dịch vụ kế toán trọn gói của các công ty kế toán uy tín để giải quyết các vấn đề liên quan đến chứng từ, sổ sách kế toán cần in cuối năm.

In sổ sách kế toán

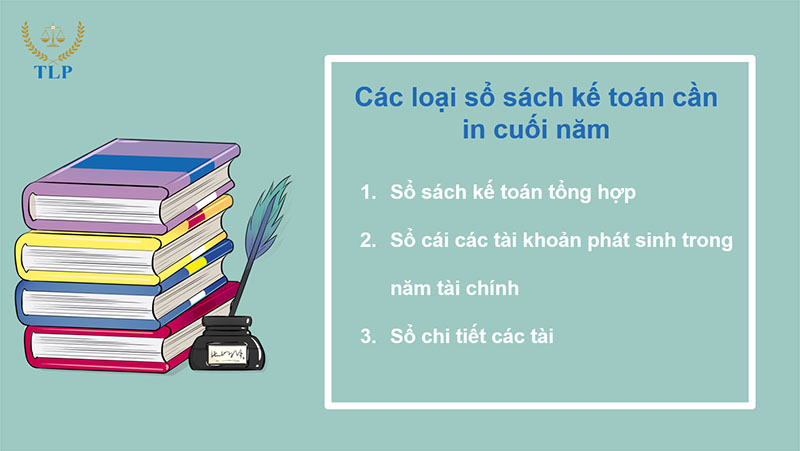

Các loại sổ sách kế toán cần in cuối năm bao gồm:

1. Sổ sách kế toán tổng hợp: tuỳ theo hình thức ghi sổ kế toán doanh nghiệp lựa chọn mà sẽ có sổ sách kế toán tổng hợp tương ứng

- Sổ nhật ký chung (hình thức ghi sổ Nhật ký chung)

- Nhật ký sổ cái (hình thức ghi Nhật ký sổ cái)

- Nhật ký chứng từ số 7, số 8 (hình thức ghi Nhật ký chứng từ)

- Chứng từ ghi sổ (hình thức ghi Chứng từ ghi sổ)

2. Sổ các các tài khoản phát sinh trong năm tài chính: dựa vào tất cả các tài khoản được ghi trong Bảng cân đối kế toán, có bao nhiêu tài khoản thì sẽ in bấy nhiêu sổ cái tương ứng

Xem thêm: In tờ rơi giá rẻ tại Gò Vấp

3. Sổ chi tiết các tài khoản

- Sổ chi tiết tiền mặt: Sổ nhật ký thu tiền; Sổ nhật ký chi tiền; Sổ quỹ tiền mặt;

- Sổ tiền gửi ngân hàng: kèm theo chứng từ ngân hàng phía sau sổ;

- Sổ nhật ký mua/ bán hàng hoá

- Sổ chi tiết công nợ: Sổ chi tiết và tổng hợp công nợ phải thu của khách hàng; Sổ chi tiết và tổng hợp công nợ phải trả cho nhà cung cấp;

- Sổ chi tiết tạm ứng, phải thu, phải trả khác;

- Sổ chi tiết vay mượn khác;

- Sổ cái các tài khoản sau: các loại tài khoản có trên bảng CĐ phải kèm theo sổ cái của tài khoản đó; các khoản nộp NSNN kẹp chung cùng TK 333, các khoản vay kẹp cùng TK 311, 341; bảng lương kẹp cùng TK 334, v.v.

- Sổ chi tiết tài sàn sản cố định: Sổ tổng hợp tình hình tăng/ giảm TSCĐ; Sổ khấu hao TSCĐ

- Công cụ, dụng cụ: Sổ tổng hợp tình hình tăng/ giảm CCDC; Phân bổ CCDC

- Vật tư, hàng hoá: Thẻ kho; Sổ chi tiết vật tư; Bảng tổng hợp nhập xuất hàng tồn của từng kho.

- Lương: Bảng chấm công hàng tháng; Bảng lương hàng tháng.

Cách sắp xếp các loại sổ sách kế toán cần in cuối năm

Cách 1: Sắp xếp theo bộ

Sắp xếp theo bộ chung

- Tờ khai thuế theo quý bao gồm: GTGT, TNDN, MB, v.v gộp chung;

- Hóa đơn đầu vào, đầu ra sắp xếp theo ngày, tăng dần;

- Mỗi hóa đơn đầu vào:

- Dưới 20 triệu, thanh toán bằng tiền mặt: kèm cùng phiếu chi tiền và phiếu nhập kho;

- Trên 20 triệu, thanh toán bằng chuyển khoản: kèm phiếu nhập kho + ủy nhiệm chi photo + phiếu hạch toán.

- Mỗi hóa đơn đầu ra:

- Thu ngay bằng tiền mặt: kèm cùng hóa đơn + phiếu thu + phiếu nhập kho;

- Thu bằng chuyển khoản: kèm cùng hóa đơn + phiếu xuất kho + hợp đồng + phiếu báo có photo.

Sắp xếp theo bộ riêng

- Các loại chứng từ ngân hàng;

- Phiếu xuất kho nội bộ: gộp chung thành một tập nếu xuất kho ít, chia ra theo tháng nếu xuất kho nhiều;

- Bảng phân bổ, khấu hao, báo cáo nhập, xuất, tồn kho: Gộp chung thành một tập đủ 12 tháng trong năm phát sinh.

Cách 2: Sắp xếp theo trật tự

Để thuận tiện cho việc rà soát và kiểm tra, doanh nghiệp nên thực hiện việc sắp xếp các loại sổ sách cần in cuối năm theo trình tự sau:

- Các loại tờ khai thuế quý: GTGT, TNCN, MB, báo cáo SDHĐ BC26, BCTC,… Chia thành các bộ từ tháng 01 đến tháng 12 hoặc chia theo quý;

- Hóa đơn đầu vào: Sắp xếp tăng dần theo ngày trên tờ khai thuế, chia thành các bộ từ tháng 01 đến tháng 12 hoặc chia theo từng quý. Các hóa đơn gốc sẽ được đánh số thứ tự như trên bảng kê hóa đơn GTGT đầu vào hàng tháng/quý. Bản hóa đơn phô tô thì sẽ kẹp vào bộ chứng từ phiếu chi

- Hóa đơn đầu ra: Sắp xếp tăng dần theo ngày trên tờ khai thuế, chia thành các bộ từ tháng 01 đến tháng 12 hoặc chia theo từng quý.

- Chứng từ phiếu chi: là bộ chứng từ để cho vào chi phí hợp lý khi quyết toán thuế TNHH, tuỳ vào từng trường hợp cụ thể sẽ bao gồm: hoá đơn, phiếu nhập kho, hợp đồng, biên bản bàn giao, báo gí,…. nếu phát sinh ít thì đóng gộp tất cả từ tháng 1 đến tháng 12 thành 1 tập, nếu phát sinh nhiều thì đóng gộp mỗi tháng 1 quyển

- Chứng từ phiếu thu: nếu phát sinh ít thì đóng gộp tất cả từ tháng 1 đến tháng 12 thành 1 tập, nếu phát sinh nhiều thì đóng gộp mỗi tháng 1 quyển

- Chứng từ ngân hàng: được sắp xếp theo thứ tự ngày tháng sao kê ngân hàng, bao gồm giấy báo nợ/ có, uỷ nhiệm chi, giấy nộp tiền vào NSNN,… nếu phát sinh ít thì đóng gộp tất cả từ tháng 1 đến tháng 12 thành 1 tập, nếu phát sinh nhiều thì đóng gộp mỗi tháng 1 quyển

- Phiếu xuất kho: nếu phát sinh ít thì đóng gộp tất cả từ tháng 1 đến tháng 12 thành 1 tập, nếu phát sinh nhiều thì đóng gộp mỗi tháng 1 quyển

- Bảng phân bổ, khấu hao, báo cáo nhập, xuất, tồn kho (các tài khoản 142,242,214,152 (153;155;…): Gộp chung thành một tập đủ 12 tháng trong năm phát sinh.

- Chứng từ hạch toán: nếu phát sinh ít thì đóng gộp tất cả từ tháng 1 đến tháng 12 thành 1 tập, nếu phát sinh nhiều thì đóng gộp mỗi tháng 1 quyển

Lưu ý quan trọng về các hoá đơn sổ sách

Hoá đơn sổ sách đầu vào

- Hóa đơn mua cùng trong một ngày:

Việc doanh nghiệp mua hàng liên tiếp mua hàng của cùng một đơn vị nhưng chia nhỏ thành nhiều đơn giá trị gia tăng, mỗi đơn có giá trị dưới 20 triệu đồng sẽ vẫn bị áp thuế giá trị gia tăng. Chính vì thế, khi nhận hóa đơn của một đơn vị trong ngày, doanh nghiệp cần chú ý đến số tiền mua bán có vượt quá 20 triệu hay không. Đây là lưu ý quan trọng khi chuẩn bị các loại sổ sách kế toán cần in cuối năm

- Hóa đơn thanh toán làm nhiều lần:

Trường hợp doanh nghiệp buộc phải thành toán nhiều lần hóa đơn đó thì sẽ phải chuyển khoản qua ngân hàng ngân hàng nhà nước cho mỗi hóa đơn. Nếu doanh nghiệp đã đặt cọc bằng tiền mặt và khấu trừ luôn và tiền ngân hàng nhà nước thì hoàn toàn có thể nhu yếu nhà cung ứng hoàn trả số tiền đặt cọc tương ứng, sau đó chuyển lại cho nhà phân phối qua ngân hàng nhà nước. Nếu không phần tiền mặt đó sẽ không được khấu trừ thuế giá trị ngày càng tăng trong hóa đơn mua vào .

- Chuyển tiền qua ngân hàng

Chuyển tiền qua ngân hàng nhà nước để thanh toán giao dịch hóa đơn trên 20 triệu được hiểu là việc chuyển thông tin tài khoản ngân hàng nhà nước mang tên công ty sang thông tin tài khoản ngân hàng nhà nước mang tên nhà cung ứng. Chính cho nên vì thế, doanh nghiệp sẽ không được khấu trừ thuế giá trị ngày càng tăng nếu như doanh nghiệp chuyển tiền từ một thông tin tài khoản không mang tên mình hoặc tên nhà phân phối trên hóa đơn .

- Thời điểm thanh toán

Tại thời gian kê khai mà chưa đến thời hạn giao dịch thanh toán theo hợp đồng, người mua chưa trả tiền thì doanh nghiệp vẫn được quyền kê khai thuế giá trị ngày càng tăng khấu trừ thông thường. Trường hợp thời hạn quyết toán đã hết mà người mua vẫn chưa thanh toán giao dịch thì phần thuế giá trị ngày càng tăng này sẽ không được khấu trừ .

- Phương thức thanh toán bù trừ

Thanh toán bù trừ là một phương thức thanh toán vốn giữa các ngân hàng. Theo đó, các ngân hàng sẽ thực hiện việc thu hộ, chi hộ ngân hàng bạn và sẽ thanh toán ngay số chênh lệch trong phiên thanh toán bù trừ với ngân hàng chủ trì. Trường hợp sau khi bù trừ công nợ mà phần giá trị còn lại được thanh toán bằng tiền lớn hơn 20 triệu đồng thì doanh nghiệp chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán qua ngân hàng.

Xem thêm: [In Màu Đẹp – Lấy Ngay]

Hoá đơn sổ sách đầu ra

- Lưu ý khi viết nội dung trên hóa đơn: Câu từ trong các loại hóa đơn có ảnh hưởng rất lớn đến mức thuế và doanh nghiệp cần phải lưu ý đến điều này.

- Kiểm tra có bỏ sót hóa đơn không: Doanh nghiệp phải tiến hành rà soát toàn bộ hóa đơn xuất ra trong tháng, trường hợp thiếu phải lập hóa đơn bổ sung và tiến hành kê khai nộp thuế.

- Các sản phẩm sử dụng nội bộ phải xuất hóa đơn: Các hóa đơn sử dụng nội bộ bao gồm: quà tặng biếu phẩm, từ thiện, trả lương bằng sản phẩm của doanh nghiệp. Đối với các loại hóa đơn này, doanh nghiệp cũng phải xuất hóa đơn và kê khai nộp thuế.

Trên đây là một số cách giúp doanh nghiệp có thể đơn giản hóa việc tổng hợp các loại sổ sách cần in cuối năm. Hy vọng bài viết đã mang đến cho bạn những thông tin hữu ích.

THÔNG TIN LIÊN HỆ

- Website: https://inhaiau.com.vn/

- Email: inhaiau.cskh@gmail.com

- Địa chỉ: 1014/63 Tân Kỳ Tân Quý, P. Bình Hưng Hòa, Q.Bình Tân, Tp. HCM

Source: https://inhaiau.com.vn

Category: In ấn