Hoá đơn đỏ đặt in cần có sự đồng ý của cơ quan thuế trước khi chính thức phát hành. Đồng thời, doanh nghiệp cần đặc biệt quan tâm những lưu ý mà Anpha liệt kê dưới đây để tránh bị phạt khi in hóa đơn đỏ cho công ty mình.

Thời đại công nghệ tiên tiến số, những doanh nghiệp dần quy đổi sang sử dụng hóa đơn đỏ điện tử thay cho hóa đơn đỏ giấy ( hay hóa đơn đặt in ) vì tính tiện lợi và độ bảo mật thông tin cao, cũng như tính thuận tiện tàng trữ của nó. Nếu doanh nghiệp của bạn có dự tính “ số hóa ” hoạt động giải trí của công ty, hãy tìm hiểu thêm thêm thông tin về phương pháp phát hành, sử dụng hóa đơn đỏ điện tử. Trong khoanh vùng phạm vi bài viết này, Anpha chỉ thông tin tới doanh nghiệp về hóa đơn đỏ giấy mà thôi .

Cái tên hóa đơn đỏ là cách gọi thông dụng, trước hết là vì chúng có… màu đỏ. Tuy nhiên, định nghĩa về hóa đơn đỏ không chỉ nằm ở khác biệt màu sắc. Hóa đơn đỏ là một chứng từ chứng minh cho việc giao dịch mua bán hàng hóa của đôi bên để từ đó xác định số thuế phải nộp vào ngân sách.

“ Hóa đơn đỏ là một loại chứng từ bộc lộ những giá trị hàng bán hoặc những dịch vụ phân phối của người bán tới người mua. Nội dung trên hóa đơn đỏ cần phải có thông tin người bán, người mua ( tên doanh nghiệp, mã số thuế, địa chỉ ) và giá trị hàng bán, dịch vụ đã gồm có cả thuế giá trị ngày càng tăng được khấu trừ. ”

Khi nói về hóa đơn đỏ, người ta sẽ ngầm hiểu đó là hóa đơn giá trị ngày càng tăng ( hóa đơn Hóa Đơn đỏ VAT ) liên 2 giao lại cho khách để chứng minh và khẳng định là đã mua hàng. Tuy nhiên, hóa đơn đỏ chưa chắc đã là hóa đơn Hóa Đơn đỏ VAT, có những trường hợp lại là hóa đơn bán hàng trực tiếp .

Muốn có hóa đơn đỏ để sử dụng một cách hợp pháp, doanh nghiệp phải làm thủ tục đặt in. Sau khi được đồng ý chấp thuận thì mới in và phát hành .

Còn về hóa đơn đặt in, địa thế căn cứ Điều 4, Nghị định 51/2010 / NĐ-CP : “ Hóa đơn đặt in là hóa đơn do những tổ chức triển khai, cá thể kinh doanh thương mại đặt in theo mẫu để sử dụng cho hoạt động giải trí kinh doanh thương mại sản phẩm & hàng hóa, dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho những tổ chức triển khai, cá thể ”. Hóa đơn đặt in là hình thức tạo và phát hành hóa đơn. Ngoài hình thức đặt in, còn có hình thức hóa đơn tự in và hóa đơn điện tử .

Trong khoanh vùng phạm vi bài viết này, Anpha chỉ nói tới hóa đơn đỏ dưới dạng đặt in mà thôi .

Tham khảo: Hóa đơn điện tử và hóa đơn đặt in, loại nào tốt hơn?

Có hai đối tượng người dùng được phép tự in hóa đơn giấy để sử dụng :

- Tổ chức kinh doanh mới thành lập thuộc đối tượng được tự in hóa đơn giấy, nhưng có thể không sử dụng hóa đơn mua theo mẫu có sẵn từ cơ quan thuế. Khi đó, bạn có thể đặt in hóa đơn giấy theo mẫu của mình để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ;

- Tổ chức kinh doanh, doanh nghiệp không thuộc đối tượng mua hóa đơn của cơ quan thuế.

Cụ thể về những đối tượng người tiêu dùng, bạn hoàn toàn có thể tìm hiểu thêm Khoản 2 Điều 5, Điều 6, Điều 7, Điều 8 Thông tư 39/2014 / TT-BTC. Thông tư này đã liệt kê những đối tượng người dùng cho từng trường hợp và có ví dụ đơn cử .

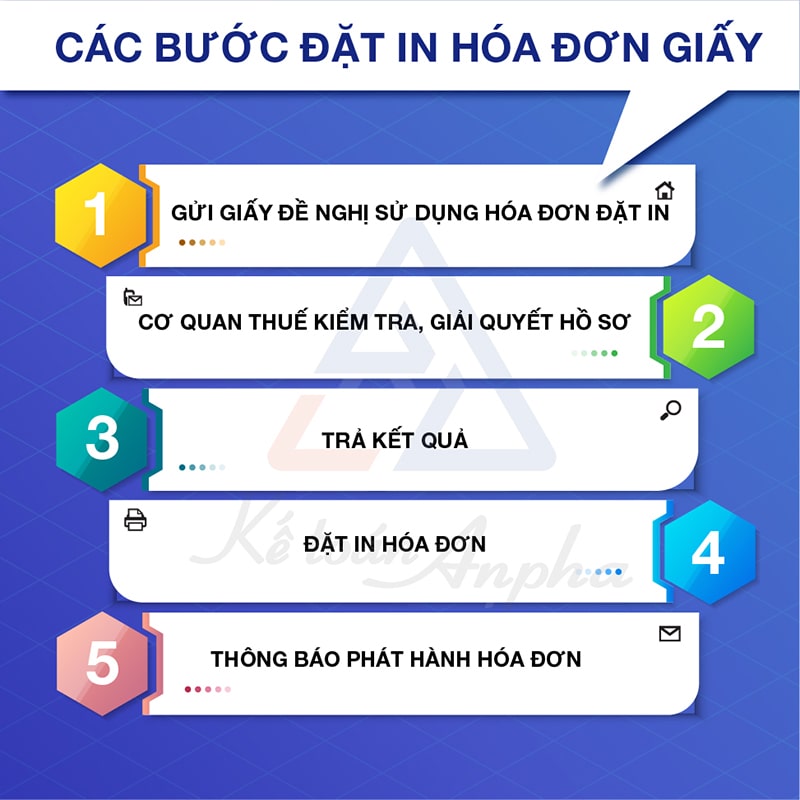

Tiến hành thủ tục đặt in hóa đơn giấy, bạn cần thực thi những bước sau :

Bước 1: Gửi giấy đề nghị.

Doanh nghiệp phải gửi giấy ý kiến đề nghị sử dụng hóa đơn đặt in ( theo Mẫu số 3.14 Phụ lục 3 của Thông tư 39/2014 / TT-BTC ) đến cơ quan thuế quản trị trực tiếp .

TẢI MIỄN PHÍ Mẫu giấy đề nghị sử dụng hóa đơn đặt in.

Bước 2: Giải quyết hồ sơ đặt in.

Sau khi đảm nhiệm hồ sơ, cán bộ quản trị thuế sẽ xuống kiểm tra trụ sở chính của công ty. Doanh nghiệp phải chuẩn bị sẵn sàng không thiếu những sách vở, thủ tục như :

- Treo bảng hiệu của công ty tại địa chỉ trụ sở chính.

- Có văn bản chứng minh quyền sử dụng hợp pháp địa chỉ trụ sở chính (giấy chứng nhận quyền sử dụng đất ghi tên giám đốc công ty, hợp đồng thuê nhà…);

- Giấy chứng nhận đăng ký kinh doanh, con dấu. Tùy cơ quan thuế quản lý có thể yêu cầu thêm giấy đăng tải mẫu dấu của công ty trên cổng thông tin quốc gia;

- Trang thiết bị, bàn ghế và sổ sách, giấy tờ liên quan để chứng minh công ty có hoạt động.

Nếu doanh nghiệp đáp ứng đủ điều kiện thì chi cục thuế sẽ ra biên bản đã kiểm tra trụ sở, cho phép doanh nghiệp được phép đặt in hóa đơn.

Xem thêm: In tờ rơi giá rẻ tại quận Tân Phú

Bước 3: Thông báo trả kết quả yêu cầu đặt in hóa đơn.

Trong thời hạn 2 ngày thao tác kể từ khi nhận được ý kiến đề nghị của tổ chức triển khai, doanh nghiệp, cơ quan thuế quản trị trực tiếp phải có thông tin về việc sử dụng hóa đơn đặt in .

Trường hợp sau 2 ngày thao tác cơ quan quản trị thuế trực tiếp không có quan điểm bằng văn bản thì doanh nghiệp vẫn được sử dụng hóa đơn đặt in. Thủ trưởng cơ quan thuế phải chịu nghĩa vụ và trách nhiệm về việc không có quan điểm bằng văn bản vấn đáp doanh nghiệp .

Bước 4: Đặt in hóa đơn theo mẫu của doanh nghiệp.

Sau đó, doanh nghiệp hoàn toàn có thể liên hệ nhà in để thiết kế mẫu hóa đơn của công ty và in hóa đơn .

Lưu ý : Doanh nghiệp chỉ in hóa đơn với những công ty in có giấy phép in hóa đơn .

Khi in hoá đơn cần sẵn sàng chuẩn bị những sách vở sau :

- Giấy phép kinh doanh (photo);

- CMND của người đại diện pháp luật (photo);

- Giấy đủ điều kiện được in hóa đơn của bên thuế quận cấp (trường hợp mới thành lập và in lần đầu).

Bước 5: Thông báo phát hành hóa đơn.

Đây là thủ tục rất quan trọng để doanh nghiệp được sử dụng hóa đơn hợp lệ. Phải triển khai xong thủ tục thông tin phát hành hóa đơn thì doanh nghiệp mới được phép sử dụng .

Doanh nghiệp lập thông tin phát hành hoá đơn theo mẫu của Tổng cục Thuế và chuẩn bị sẵn sàng kèm theo những hồ sơ gồm có :

– 3 thông tin phát hành hoá đơn ( đã ký, đóng dấu ) ,

– 3 hoá đơn mẫu ( mỗi mẫu 3 liên ) ,

– 1 bản sao công chứng ĐK kinh doanh thương mại

– Hợp đồng đặt in, biên bản thanh lý hợp đồng …

Thông báo phát hành hóa đơn phải được gửi đến tổng thể cục thuế trong cả nước trong thời hạn 10 ngày thao tác, kể từ ngày lập thông tin phát hành và trước khi cấp, bán. Thông báo phát hành hóa đơn niêm yết tại những cơ sở thường trực cục thuế trong suốt thời hạn thông tin còn hiệu lực thực thi hiện hành. Thông báo này phải dán tại vị trí dễ thấy khi vào cơ quan thuế .

Trường hợp nội dung thông tin phát hành hóa đơn đã đưa lên trang của Tổng cục Thuế thì không phải gửi thông tin này đến cục thuế khác .

Sau khi hoàn tất thủ tục thông báo phát hành hóa đơn thì Tổng cục Thuế sẽ trả lời ngày doanh nghiệp được xuất hóa đơn hợp lệ.

Lưu ý : Theo pháp luật tại Thông tư 68/2019 / TT-BTC, từ ngày 01/11/2020, toàn bộ doanh nghiệp phải thực thi ĐK vận dụng hóa đơn điện tử. Như vậy, thời hạn sử dụng hóa đơn giấy đến hết ngày 01/11/2020, sau đó phải chuyển 100 % qua sử dụng hóa đơn điện tử .

Việc đặt in và phát hành hóa đơn đỏ của doanh nghiệp là một việc rất quan trọng. Bạn có thể thấy nó phức tạp nhưng đừng vì vậy mà bỏ qua không làm. Để công việc dễ dàng hơn, bạn có thể sử dụng dịch vụ kê khai thuế ban đầu của Anpha để đơn giản hóa việc in và phát hành hóa đơn này với mức phí chỉ 500.000 đồng. Gọi cho Anpha 0938 268 123 (TP. HCM) hoặc 0984 477 711 (Hà Nội) nếu có bất kỳ thắc mắc gì để được hỗ trợ.

Kim Tư – Phòng pháp lý Anpha

Source: https://inhaiau.com.vn

Category: In ấn